美国《Wired》杂志在今年五月封面标语,以:「2025 Is the Year of the Humanoid Robot Factory Worker」(2025是人形机器人担任工厂作业员的元年)」这句划时代的预言,宣告具身AI机器人(Embodied AI Robot)将不再只是科幻的想象。

曾经只存在科幻小说中的人形机器人,如今正大步跨出实验室,准备在工厂、公共服务乃至我们的日常生活中扮演越来越重要的角色,具身AI机器人时代正以惊人的速度向我们奔来,即将成为一股全面革新我们生产与生活模式的真实力量。

当这些拥有「身体」和「大脑」的智慧机体,从实验室和工厂的铁笼中解放,准备大步迈入我们的公共场域乃至家庭时,这股由AI技术突破与成本快速下降所驱动的浪潮,不仅预示着生产力与生活便利性的巨大提升,同时也伴随着前所未有的信息安全风险,将人类带到技术发展的关键十字路口。

面对这一场正悄然上演的关于效率、便利与潜在风险的巨变,伴随这场变革而来的,是对人类社会最深层的信息安全挑战——我们是否已准备好应对?根据VicOne LAB R7实验室针对各种智能移动载具信息安全风险的研究揭示,机器人安全问题已然达到「不得不注意的临界点」,若不立即正视,未来的惨痛代价将远超想象。

VicOne LAB R7实验室负责人张裕敏直言,「机器人是汽车工业的延伸。」因为人形机器人的发展,在许多方面被视为汽车工业的自然延伸,所以许多全球领先的汽车制造商们,都已经纷纷投入这场新兴的科技竞赛,陆续与机器人公司建立合作伙伴关系,目的就是将机器人的应用,从实验室推向实际部署。

VicOne LAB R7实验室研究员徐士涵便强调,AI的发展加速通用机器人的可能性,但同时也引入语言模型的所有弱点。他表示,当机器人不再是单纯的自动化工具,而是具备感知、决策与动作能力的具身AI实体时,信息安全问题将从数据泄露、服务中断的传统范畴,直接升级为可能危及人身安全与社会稳定的实际威胁。这是一个我们不得不立即正视的临界点,因为一旦防线失守,后果可能远超想象。

具身AI机器人产业发展曙光与竞逐

人工智能的发展,早已不再局限于虚拟数据空间中的算法,它已拥有物理实体,能够在真实世界中感知、行动、学习,这就是所谓的「具身AI」。徐士涵解释,具身AI是物理AI的具体体现,意即拥有「身体」的AI,而人形机器人正是具身AI最直观的展现。

这些机器人能够像人类一样通过相机、麦克风等传感器理解周边环境,并通过马达、手臂等物理方式与环境互动。更关键的是,它们能通过经验、强化学习或大模型推理,持续改进自身的行为与决策,并理解人类的自然语言指令进行高阶决策。徐士涵形容,具身AI的「大脑」不仅模仿人类所有感知,更能模仿人类头脑中的各种推理,具备「理解」与「推论」能力。

自2022年12月生成式AI技术爆发以来,全球机器人产业的投资显著增加。根据分析机构预测,至2029年,人形机器人产业的复合年增长率(CAGR)最高可达45.5%。VicOne综合研究则指出,加权复合年增长率至少达到27%,这意味着市场规模可能在三年内翻倍。

另外,市场对人形机器人的未来产业发展预测充满乐观,根据2025年市场研究机构《Humanoid Robots Market Global Outlook Report 2025》的预测,到2035年人形机器人整体产值有望突破380亿美元。其中,「劳动力缺口」和「通用型AI」被视为拉动投资的双核心动力,吸引了硅谷和中东主权基金的资金竞相投入。

机器人产业的爆发性成长,与2022年12月以来AI技术的飞跃式发展密不可分。在此之前,市场上主要的机器人公司只有波士顿动力(Boston Dynamics),其早期产品如油压机器人Atlas,不仅维修成本高昂,噪音大,且只能执行固定动作,难以普及。

然而,AI模型和技术的突破,加上例如中国政府的巨额补贴,使得AI机器人的开发变得相对容易,促使大量机器人公司如雨后春笋般涌现。

在专利布局上,美国和中国两大强国在AI及人形机器人领域展开激烈竞争。中国在专利「数量」上远超其他国家,例如优必选(UBTech)在美国的人形机器人专利已达81条。然而,徐士涵强调,虽然中国以量取胜,但美国在机器人AI专利方面仍有明显的技术领先。

美国总统特朗普引爆的全球贸易战和关税影响,可能导致约40%的零部件供应链面临重组(例如电池、半导体),张裕敏认为,可以借鉴智能车辆的发展经验,加速技术创新和产品升级,国内厂商有望迅速填补这些空缺,影响仅约延迟一年。他也指出,尽管关税与贸易战持续,多数制造商已在北美或友好国家实施近岸/回岸重组,但约40%的零部件供应仍将面临重构与迁移。

总体而言,「美国在机器人智能领先,而中国有既有的制造业优势」,因此,张裕敏强调,影响人形机器人产业成功与否的关键在于「算法成就灵魂,造就机器自主」,这也点出了AI算法在人形机器人发展中的核心地位。

此外,在产业供应链上,徐士涵分析指出,人形机器人与智能车辆(SDV)之间有高达65%至70%的重叠性。两者主要零件差异仅在于伺服马达、减速器与螺杆,而机器人的主要成本来自于电机、五金和传感器。

徐士涵认为,国内在减速器等关键零部件的生产上具有优势,这让国内厂商在供应链中扮演重要角色;此外,他也说,Nvidia通过其Isaac Sim模拟器和Isaac Group机器人动作模拟器,对于AI与机器人技术的推动上扮演关键角色。

负责训练研究用机器人的VicOne LAB R7实验室研究员骆一奇表示,他们也是「站在巨人的肩膀上训练机器人,」因为在现实世界的物理实体,可以在数字平台上有一个模拟的「双胞胎」,于是,他便善用英伟达的机器人数字孪生(Digital Twin)的模拟平台,在数字平台上模拟物体或系统的运行状态,并通过数据和算法来预测未来的行为。

目前,数字孪生的应用已经越来越普及,各种产业都可以使用,目前主要的应用多在监控和管理设备、预测故障、改善生产效率、降低成本和提升客户服务等。

VicOne LAB R7实验室负责人张裕敏表示,人形机器人的发展,在许多方面被视为汽车工业的自然延伸,但影响人形机器人产业成功与否的关键在于「算法成就灵魂,造就机器自主」,这也点出了AI算法在人形机器人发展中的核心地位。

VicOne LAB R7实验室研究员徐士涵指出,AI的发展加速通用机器人的可能性,但同时也引入语言模型的所有弱点;当机器人是具备感知、决策与动作能力的具身AI实体时,信息安全问题将从数据泄露、服务中断的传统范畴,直接升级为可能危及人身安全与社会稳定的实际威胁。

各国AI机器人产业发展与政策分析

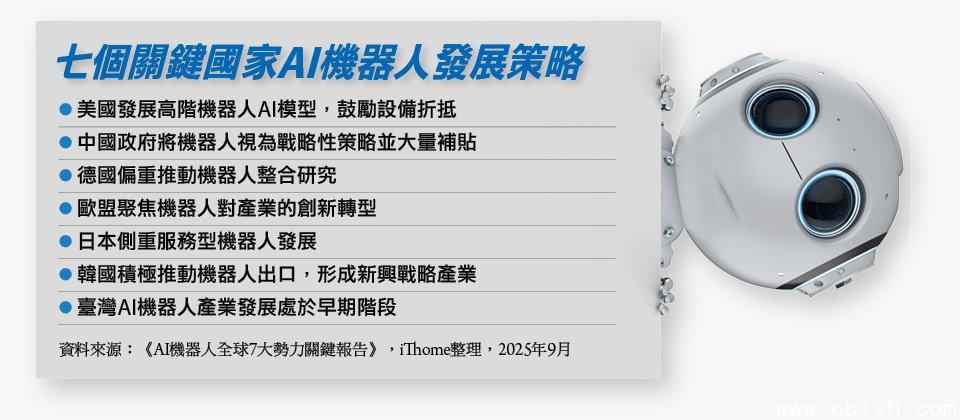

根据《AI机器人全球7大势力关键报告》,我们可以观察到:具身AI机器人的发展,也成为一种国家级的战略对决,在该份报告当中,针对美国、中国、德国、欧盟、日本、韩国以及国内的机器人发展,进行分析。

美国发展高阶机器人AI模型,政策鼓励设备折旧

以美国为例,强项在于高阶机器人技术,尤其是AI模型,主要是企业主导投资与研发,像是Google、亚马逊、特斯拉(Tesla)等科技巨头投入大量资源外,也有大量私人投资支持初创公司,推动人形机器人融入日常生活。

至于政府端则聚焦军用机器人、太空机器人和自主系统的研发,美国国会于2025年针对特朗普政府预算支出的《大而美法案(One Big Beautiful Bill Act)》中,纳入设备投资第一年可以全额折旧的政策,有助于降低企业采用机器人的税后成本。

中国政府将机器人视为战略性策略并大量补贴

至于机器人应用场景最多的中国,则是国家重点战略性投入,由政府提供大量补贴,自2014年推动「机器人革命」,聚焦医疗、教育、能源等11个重点领域创新应用。中国现行《十四五》机器人产业规划与「中国制造2025」相辅相成;另中国政府于2025年成立国家级风投基金,聚焦机器人与AI,预计20年吸引近一万亿元人民币(约1,380亿美元)资金。

德国偏重推动机器人整合研究,欧盟聚焦机器人对产业创新转型

德国是欧洲最大的机器人市场,机器人密度全球第四名,AI机器人技术为德国带来显著的生产潜力,不仅有助于提升工业领导地位、落实能源转型,对数字化转型和人口结构变化也可发挥作用。德国机器人政策的核心目标之一就是整合分散的国家研究资源,并推动基础研究、产业应用和人才培养。

欧盟则重视技术伦理与社会影响,通过「展望欧洲」(Horizon Europe)框架下编列近千亿美元,主张机器人应辅助而非取代人类。欧盟机器人的研发与创新计划,聚焦于制造与建筑产业的数字化转型,并以数字化、AI、数据共享、先进机器人技术和模块化研究为基础推动。

日本侧重服务型机器人发展

日本作为全球第二大工业机器人市场,侧重服务型机器人发展,主要是应对老龄化人口与少子化挑战,最大的优势是具备领先的工业机器人技术,包含精密马达、减速机、控制技术以及高品质零部件产业,但在AI芯片与软件开发领域,仍需迎头赶上。2020年启动「登月计划」,预计在2050年前投资4.4亿美元,实现包含AI和自主学习机器人在内的技术目标。

韩国积极推动机器人出口,形成新兴战略产业

韩国在2024年,已经成为全球工业用机器人采用率最高的国家,政府推动产业升级,目标在2030年前部署100万台智能机器人,也积极促进本土供应链自立,推动从关键马达、控制器、传感器到软件算法的本地研发和量产,降低对海外技术依赖的同时,而「机器人出口」也逐步成为韩国新兴战略产业之一,对应第四次工业革命需求,加速AI与机器人整合。

国内AI机器人产业发展处于早期阶段

国内于2025年提出「AI新十大建设推动方案」,AI机器人就列为关键技术之一,也是国内面临科技创新和产业升级的重点。由于国内目前尚未量产人形机器人整机的企业,产业处于早期发展阶段,但具备完整零部件供应链、拥有AI与半导体整合基础、弹性中小企业制造体系与政策配套与提供验证场域等优势,国发会更编列十年期100亿元预算,作为发展国内自主的智能机器人产业,并成立「国内AI机器人产业大联盟」,推动机器人平台规格化和软硬件国产化。

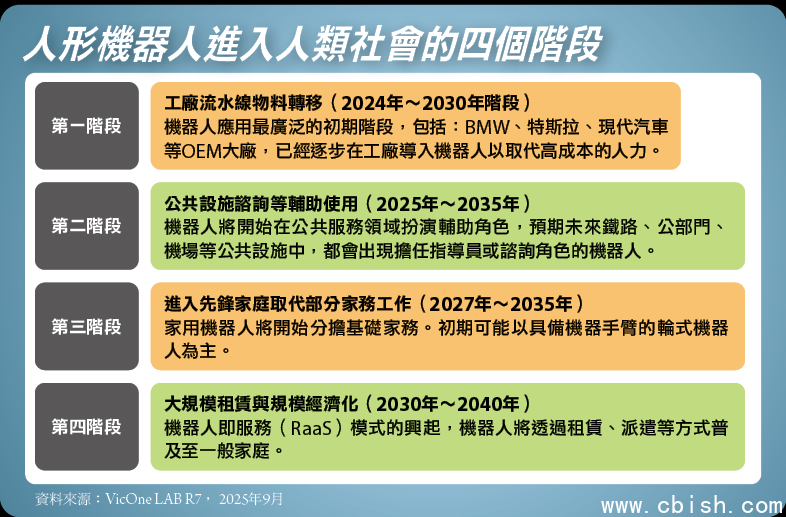

人形机器人将分成四个阶段进入人类社会

根据VicOne的研究,人形机器人将分成四个阶段进入人类社会,他们也预测了人形机器人部署蓝图:「人形机器人会以工厂部署、公共服务、初阶家务、租赁与进阶家务的阶段进入人类社会」。

阶段一、工厂流水线物料转移(2024年至2030年)

这是机器人应用最广泛的初期阶段,包括:BMW、特斯拉(Tesla)、现代汽车等OEM大厂,已经逐步在工厂导入机器人以取代高成本的人力。

例如,Agility Robotics的Digit机器人已于2024年6月部署在GXO物流仓库中;而波士顿动力的Atlas机器人也预计在2025年于现代汽车工厂进行试运营。

另外,中国的优必选(UBTech)所生产的Walker S机器人,也已与比亚迪(BYD)等多家中国车厂合作,执行「进厂打工」的试验。这些机器人虽然动作可能不如人类灵活,但它们可以24小时不间断工作,大幅提升生产效率。

阶段二、公共设施咨询等辅助使用(2025年至2035年)

此时,机器人将开始在公共服务领域扮演辅助角色。

例如,2025年大阪世博会的地铁梦洲站外,则部署具备对话能力的咨询机器人,这些机器人背后运行着大型语言模型(LLM),能进行自然且流畅的对话,提供咨询和引导服务。徐士涵预期,未来铁路、政府部门、机场等公共设施中,都会出现担任指导员或咨询角色的机器人。

阶段三、进入先锋家庭取代部分家务工作(2027年至2035年)

重点在于家用机器人将开始分担基础家务。初期可能以具备机械臂的轮式机器人为主,因为「走路」对机器人而言仍是较大的技术挑战,而「手臂抓取」技术已相对成熟。

阶段四、大规模租赁与规模经济化(2030年至2040年)

随着机器人即服务(Robot-as-a-Service,RaaS)模式的兴起,机器人将通过租赁、派遣等方式普及至一般家庭。

徐士涵预计,最快到2031年左右,机器人将全面融入社会,距离现在已不到十年,「而这项预测是通过AI分析当前时局、产业链、公司营收、关税与供应链等多维度信息综合得出的结果。」他说。

AI大脑定义具身AI的未来

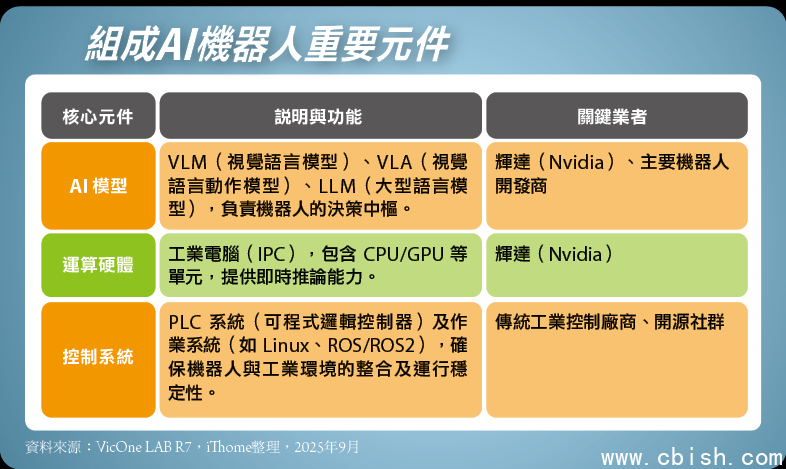

2025年被誉为「人形机器人进驻工厂元年」,具身AI机器人正以前所未有的速度,从实验室走向全球制造与物流的前线。推动这场变革的核心,不仅是硬件的进化,更是来自强大的AI「大脑」。

具身AI机器人的核心竞争力在于其「大脑」系统。这套系统赋予机器人感知、推理并采取行动的能力,是实现「物理AI」的关键。目前,具身AI的完整架构包括:AI模型(VLM/VLA/LLM)、工业电脑(IPC,如CPU/GPU)、PLC系统与操作系统(如Linux、ROS/ROS2);其中,AI模型扮演机器人决策的核心角色。

Nvidia创始人兼首席执行官黄仁勋(Jensen Huang)提出「物理AI」(Physical AI)概念。他指出:「我们正进入新的AI时代,不只是数字世界的AI,而是能在物理世界里感知、推理并采取行动的AI。」他认为,Physical AI将使工业革命迈入全新阶段。AI不再只是提供建议,而是能直接影响现实世界,进而推动制造业、自动驾驶、医疗与机器人的全面革新,「其规模甚至大于纯云端AI。」

这意味着,当AI从数字世界走向物理世界时,对传感器、实时推理能力与机器人技术的整合需求,将大幅提升并超越纯云端AI的规模。英伟达也通过Isaac Sim模拟器,提供数字孪生(Digital Twin)的虚拟环境,让机器人能进行数亿年的加速学习,提前适应各种现实情境,为物理AI时代奠定基础。

当前的关键机器人企业发展趋势与商业化进度剖析

在全球范围内,具身AI机器人公司百家争鸣,它们的发展趋势已从概念验证(PoC)快速转向真实的工业场域实地测试、小规模量产与商业模式创新。

特斯拉的Optimus Gen3:价格颠覆者与人形机器人量产蓝图

特斯拉不仅是电动车与能源产业的领导者,也逐渐在具身AI领域展现其野心。其旗舰级人形机器人 Optimus Gen3,以「低于两万美元」的目标零售价震撼业界,被视为全球人形机器人市场的价格颠覆者。这一策略,将可能大幅降低人形机器人的进入门槛,推动其快速普及。

在开发模式上,特斯拉选择「全闭源」的强化学习(Reinforcement Learning)作为核心方法,确保算法与控制技术牢牢掌握在公司内部。不过,近期外界观察到特斯拉正逐步引入生成式 AI 技术,让机器人的决策与互动能力更具弹性与智能化,显示其产品正从工厂自动化走向更广泛的 AI 生态布局。

应用场景方面,Optimus 目前的定位主要集中于 工厂操作与标准化作业,而非复杂的户外环境,这一选择符合特斯拉一贯的策略:先在自家工厂进行大规模测试与优化,再逐步推向外部市场。马斯克甚至预计,到2025年将量产约5,000台Optimus机器人,使其成为全球最具规模的人形机器人部署计划之一。

特斯拉的未来发展策略可归纳为三大方向:首先,持续压低硬件成本,以大规模量产实现规模经济;其次,深化AI技术路线,将强化学习与生成式AI融合,提升机器人对环境的适应能力;最后,通过自家工厂的内部应用,打造「从测试到商业化」的封闭的产业生态,进一步巩固其在具身AI领域的领先地位。

Optimus不仅是特斯拉的技术实验,更是其进军人形机器人产业的战略核心。随着价格优势与量产规模的推进,特斯拉极可能成为全球人形机器人普及的关键推手。

美国Agility Robotics的Digit:聚焦物流协作与RaaS

Agility Robotics人形机器人公司近年的发展焦点,逐渐锁定在仓储与制造等高需求场景,其双足人形机器人Digit已经不再只是单纯的搬运工具,而是能与自主移动机器人(AMR)协作,并整合云端车队管理与复杂抓取功能,展现更高层次的应用潜力。

在2025年3月,Agility Robotics推出最新版Digit人形机器人,配备四小时电池续航,并能支持自动对接充电,通过Agility Arc云端平台,它能与MiR、Zebra等AMR操作系统无缝连接,进一步扩展生态整合的可能性。

Digit的角色也因此从「最后一公里的搬运工」进化为多流程作业的核心角色,现场展示包含拆解与堆叠物料箱、托盘化、货格补货等流程,甚至具备主动调度其他自走设备的能力。

在商业模式上,Agility Robotics正迈向机器人即服务(RaaS),以降低企业导入门槛,最新的应用案例则是:仓储企业 GXO Logistics已率先于2025年4月,在亚特兰大的物流中心正式部署Digit,负责与AMR拖车进行料箱交接。

同时,Agility Robotics也积极拓展产业合作,例如:亚马逊已将Digit纳入下一代「触感仓储机器人」计划,专注于强化手部传感与材质识别能力,被视为迈向「人机协作2.0」的重要一步。

另外,Ford(福特汽车)亦与Agility Robotics携手,将Digit应用于物流的「最后一公里」解决方案,进一步凸显其在产业落地上的价值。

美国波士顿动力的Atlas:从实验室走向工业商用

自2021年被韩国现代汽车集团收购以来,波士顿动力持续深化协作,并在2024 年4月迎来重要里程碑,正式推出下一代人形机器人「全电版Atlas」。

这款机器人彻底舍弃过去的液压致动器,改以定制化的高功率电动致动器驱动,并由内置锂电池供电,使其成为一台真正「插电即可行动」的双足平台。此举不仅是技术转型,更象征着人形机器人从实验室走向商业化的关键转折。

在商业化推进上,现代汽车集团扮演主导角色,计划自2025年起,将全电版Atlas 导入位于美国乔治亚州的新电动车组装厂,让其投入实际生产环境。

Atlas的初期任务将锁定「零件排序(part sequencing)」等需要反复搬运、排列与频繁弯腰伸手的工序,借此实地测试来验证其可靠性与经济效益,为未来大规模工业应用铺路。

同时,波士顿动力也与丰田研究所展开合作,共同开发通用型人形机器人解决方案,进一步强化其在产业落地的可能性。

中国优必选的Walker S1/S2:规模化交付与多机协作

中国的人形机器人发展也日趋成熟,优必选(UBTech)旗下的Walker S1已与多家车厂展开试运行,正式进入「进厂打工」的实测阶段。

截至2025年8月,Walker S1已在多家大型制造业进行「实训」与「小规模上线」,应用范围涵盖汽车与3C制造场域。比亚迪工厂已完成第一阶段实训,成果显示效率提升约一倍、稳定性提升约三成,并计划在2025年第二季度进入规模化交付。

Walker S1的角色也从单纯搬运拓展至质量检查等多种工序协作,目前更已导入Aud中国电动车工厂;而吉利极氪工厂则推进第二阶段实训,测试重点是「多台、多场景、多任务」的人形机器人协作,结果显示搬运速度提升约25%,而特定视觉产品质量检查的准确率则超过99%。

此外,富士康在2025年初宣布与优必选展开长期战略合作,Walker S1已于深圳龙华厂完成为期两个月的物流实训,后续计划扩展至郑州。

在量产方面,优必选规划于2025年底启动Walker S系列的正式量产,全年交付目标约500至1,000台,其中超过六成将是新款Walker S2。合作对象涵盖汽车与物流两大领域,包括顺丰等龙头企业。

值得注意的是,今年(2025年)7月优必选也在官网上公开Walker S2的最新发展,这款机器人高160厘米,重量约43公斤,采用双电池系统设计:有两颗48V锂离子电池,当其中一颗电力耗尽时,机器人会前往电池交换站,取出耗电的电池模组并安装新的电池模组继续运作,同时备用电池确保不中断运行。

根据公开信息,Walker S2具备热插拔电池交换系统(autonomous battery swapping system),能在约三分钟内自主完成电池交换,能支持 24 小时不间断运转,借此降低停机时间并提升设备综合效率(OEE),展现更强的产业落地能力。

中国宇树科技的Go2/B1:平价量产推动机器狗商业化

中国宇树科技(Unitree)成立于2016年,以「平价化、量产化」为核心策略,试图将四足机器人从实验室推向日常场景。该公司与波士顿动力等高端企业相比,宇树选择通过低成本与快速量产突围,让教育、安防与工业领域都能触及机器狗应用。

其代表产品机器狗Go系列(Go1、Go2)主打教育与消费市场,价格较国际同类产品更为低廉,让学校与开发者更容易使用;另外,工业级的B1则搭载LiDAR(激光雷达)与多模态传感器,能执行巡检、安防与消防等高风险任务;Aliengo 则锁定科研市场。这种多线发展策略,使宇树能同时布局高端科研与普及化市场,提升产品的市场渗透率。

在应用上,宇树的机器狗已投入教育课程、科研实验、公共安防与城市巡检,并逐渐拓展至消费娱乐市场。例如,日前市政府就打算引进其机器狗用于人行道巡检之用,也突显其在公共安全领域的潜力。

宇树科技商业化蓝图涵盖四大方向:第一,在安防与公共安全领域推动「机器狗巡检警务化」,协助基础设施监控;第二,在能源与工业场景中,让四足机器人成为石化厂与电力设施的常态工具;第三,持续耕耘教育与消费市场,并打造应用生态系,让开发者能创造专属模块;最后,积极拓展国际市场,虽受外界质疑其可能涉及军事应用,但也反映出其技术成熟度与竞争力。

宇树科技通过「平价化」与「量产化」策略,成功降低四足机器人的进入门槛。随着AI技术深化与应用场景扩展,宇树不仅将持续影响国内智慧城市与产业发展,也有可能改变全球机器人竞争格局。

美国机器人初创公司Figure AI的Figure 02:汽车组装高精度试点

美国机器人初创公司 Figure AI,成立于2022年,专注于开发具备AI驱动的通用人形机器人,其最新产品Figure 02,于2024年8月亮相,已经具备先进的双足行走能力与高精度操作性能。

Figure AI于2024年1月与BMW集团签署商业合作协议,采取「里程碑驱动」的方式推进合作;2024年8月,因推出的Figure 02则在BMW美国南卡罗来纳州Spartanburg工厂的车身车间进行数周测试,并成功完成「将零件置入夹具」等需要双手协同与毫米级精度的任务,显示其在高精度操作方面的潜力。但合作双方仍处于「里程碑式试点」阶段,BMW工厂内并未常驻Figure机器人。

目前,Figure AI与BMW双方正持续优化模型与整合流程,预计下一步是调整机器人与工厂系统的接口与流程。这项合作展示人形机器人在汽车制造业中的应用潜力。随着技术的进一步发展与应用,未来有望在更多制造领域中看到类似的合作与应用。

美国机器人公司Apptronik的Apollo:探索机器人自我建造可行性

Mercedes-Benz(奔驰汽车)自2024年3月起,在德国柏林的数字工厂园区(Digital Factory Campus),引进美国机器人公司Apptronik的Apollo人形机器人于制造环境中进行测试,涵盖物料配送、零件交付及质量检查等工作站。通过这些试点应用,机器人不仅协助工人完成高强度、重复性的工作,还改善了整体工作环境,提高了生产效率。这种试点模式强调了人形机器人在精密制造和协作性工作中的潜力,同时也提供了对未来大规模部署的宝贵数据与经验。

为了扩大Apollo机器人的生产与应用规模,Apptronik与全球制造服务公司Jabil(捷普科技)展开合作,计划在Jabil的制造设施内进行Apollo机器人的生产与测试,并将其应用于内部物料处理与组装任务。

这一合作模式不仅提升了Apollo人形机器人的生产能力,也有助于其与现有工厂系统,如PLC(可编程控制器)、MES(制造执行系统)及防止设备或机器在不安全条件下启动或运行的安全互锁系统(Safety Interlock System)进行深度整合,为人形机器人在工业环境中的长期运用奠定基础。

Apptronik公司针对未来发展,更提出「机器人自我建造」的概念,即Apollo机器人将在生产线上,协助组装其他Apollo机器人。这个创新举措,不仅可进一步降低人形机器人的生产成本,还能提升生产效率,为未来机器人大规模商业化应用提供可能性。通过这种封闭式循环生产模式,Apollo机器人不仅成为工厂自动化的执行者,也可能成为智能制造生态中的核心节点。

文承上一篇:如何确保机器人是好的机器人?大脑AI模型安全是关键